「賢者の選択」主筆の一条です。

今日は、個人ではなく法人の意思決定者、あるいは総務・経理担当者の方に向けてお話しします。

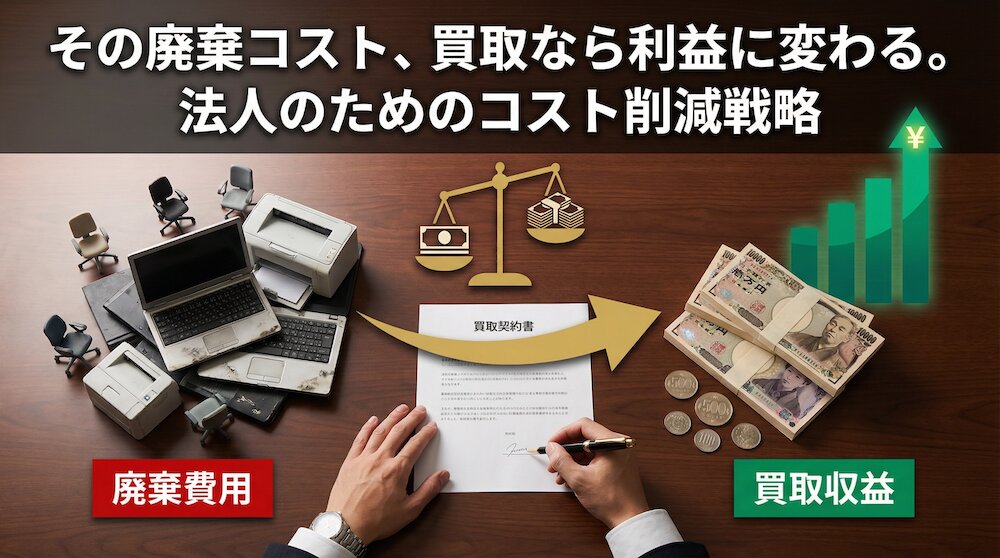

あなたの会社では、毎年どのくらいの金額を「廃棄」に使っていますか。オフィス移転時に大量のデスクや椅子を処分した費用、モデルチェンジで余剰になったOA機器の廃棄代、デッドストックになった在庫の処分費用。こうした「廃棄コスト」は、損益計算書の上では「仕方のない経費」として処理されがちです。

しかし、データに基づいて冷静に分析すると、その判断は最適ではない場合がほとんどです。廃棄にコストをかけているモノの多くは、適切な法人買取サービスを活用すれば「収入」に変わります。コストの発生を回避するだけでなく、プラスのキャッシュフローを生み出せる可能性があるのです。

本記事では、産業廃棄物処理費の高騰という現実を数字で確認したうえで、「廃棄」と「買取」の経済的な比較、法人向け買取の実務的な活用方法、そしてESG経営との接続まで、一条理の視点で体系的に解説します。

目次

廃棄コストは今、静かに膨らんでいる

産業廃棄物処理費の値上がりという現実

最初に、現在進行中の問題を数字で確認しましょう。日本銀行の企業向けサービス価格指数によれば、産業廃棄物処理の価格指数は2020年を100として119.8(2026年2月時点、前年同月比3.0ポイント増)に達しています。6年間で約20%の値上がりです。

廃棄物処理コンサルティングを手がける事業者各社のレポートによれば、混合廃棄物の処理費は2024年時点で1〜2割の値上がりが珍しくなく、2025年もさらに5〜15%程度の上昇が見込まれています。値上がりの主な要因は次の4点です。

- 燃料費(軽油等)の高止まりによる収集運搬コストの増加

- ドライバー・現場作業員の人材不足と賃金上昇

- 焼却炉・中間処理施設の老朽化に伴う設備更新投資

- 廃棄物処理法の規制強化(電子マニフェスト義務化範囲の拡大等)

廃棄物処理業界のコスト構造は「(収集運搬費+処分場受入費)×廃棄数量」です。費用単価が上昇し、かつ数量を変えなければ、廃棄コストは複利的に膨らみ続けます。この構造を理解せずに「廃棄は仕方のない経費」と放置することは、コスト管理の観点から見て明確な機会損失です。

見えにくい「廃棄の隠れコスト」

廃棄コストには、処理業者に支払う直接的な費用以外にも、見えにくいコストが存在します。

まず、担当者の工数コストです。廃棄物の仕分け、マニフェスト(産業廃棄物管理票)の作成・保管・確認、処理業者との調整業務。こうした間接業務には相応の人時コストが発生しています。

次に、資産価値の喪失コストです。帳簿上では減価償却が完了していても、物理的な機能・品質が残存しているモノを廃棄することは、経済的残存価値をゼロにする行為です。これは「損失を確定させる行為」に他なりません。

さらに、機会コストもあります。廃棄する判断を下した時点で、買取によって得られたはずの収入、つまり「別の選択をしていれば得られた価値」が永遠に失われます。

「廃棄」と「買取」の損益分岐点を数字で考える

廃棄した場合のコスト構造

オフィス移転の際に不用品を廃棄した場合の費用感を確認しておきましょう。不用品回収業者に依頼した場合、2トン車1台あたり7〜8万円、4トン車1台あたり12〜15万円程度が相場です。

品目別の産業廃棄物処理費の目安は、以下の通りです。

| 廃棄物の種類 | 処理費用の目安(kg単価) |

|---|---|

| 金属くず(スチール製デスク等) | 0〜40円/kg |

| 廃プラスチック(OA機器筐体等) | 30〜80円/kg |

| 木くず(木製家具等) | 10〜60円/kg |

| 紙くず(書類・書棚内容物等) | 20〜60円/kg |

| 混合廃棄物(分別なし) | 40〜100円/kg以上 |

仮に、中規模オフィス(30〜50名規模)の移転に伴い、デスク30台・椅子30脚・キャビネット10台・PC20台分のOA機器を廃棄処分した場合、処理費用は30〜60万円程度になることも珍しくありません。これに担当者の工数コストが加算されます。

買取に切り替えた場合のキャッシュフロー

同じ品目を法人買取サービスに依頼した場合、どうなるでしょうか。品目や状態によりますが、比較的状態の良いオフィス家具・OA機器であれば、以下のような相場での買取が期待できます。

| 品目 | 買取相場の目安 |

|---|---|

| オフィスデスク(スチール製、使用5年以内) | 1,000〜5,000円/台 |

| オフィスチェア(有名メーカー品) | 2,000〜20,000円/脚 |

| スチールキャビネット | 500〜3,000円/台 |

| 複合機(リース返却前の買取) | 10,000〜100,000円 |

| ノートPC(製造5年以内) | 5,000〜50,000円/台 |

上記の例でいえば、デスク30台、椅子30脚、PC20台が買取対象になると仮定した場合、仮に平均単価を控えめに見積もっても数万円〜数十万円の買取収入が発生します。

廃棄コスト30〜60万円の支出と、買取収入数万〜数十万円の収入では、その差額は50万円を超えることもあり得るのです。これは単純な計算ですが、多くの企業がこの最適化をしていません。理由は「廃棄が当たり前」という思考の惰性にあります。

会計上の処理という視点

経理担当者向けに、会計上の違いも整理しておきましょう。

在庫や固定資産を廃棄処分した場合、「棚卸廃棄損」または「固定資産除却損」として損失計上されます。廃棄処理費用も別途「廃棄物処理費」等として経費計上が必要です。つまり、廃棄は費用の発生と資産価値の喪失が同時に起きるダブルの損失です。

一方、買取に出した場合は通常の売上または「雑収入」として計上されます。残存帳簿価額との差額が損益となりますが、少なくとも廃棄処理費用の発生は回避でき、収入が生まれる場合にはキャッシュフローの改善に直結します。

節税の観点では、廃棄損の計上が損金算入につながるケースもありますが、それはあくまでも「損失を活用する」という後ろ向きの発想です。買取による収入確保と廃棄コスト回避という前向きの選択と、どちらが経営合理性が高いかは明らかです。

法人買取で売れるものはこんなにある

オフィス移転・閉鎖時の定番品目

法人の現場で最も買取ニーズが高まるシーンは、オフィス移転・事業縮小・閉鎖です。この局面で買取対象になりうる主な品目は以下の通りです。

- オフィスデスク、天板延長デスク、L字デスク

- オフィスチェア(特にアーロンチェア、エルゴヒューマン等の高機能チェア)

- スチールキャビネット、書棚、ロッカー

- 複合機、シュレッダー、FAX機

- ノートPC、デスクトップPC、タブレット

- プロジェクター、大型モニター

- 冷蔵庫、電子レンジ、コーヒーメーカー等の休憩室備品

- 応接セット(ソファ、センターテーブル)

- 会議室用テーブル・椅子

特に注目すべきは高機能オフィスチェアの買取価値です。定価5〜15万円のエルゴノミクスチェアは、中古市場でも高い需要があり、使用年数5年以内であれば定価の30〜50%程度での買取も期待できます。ワーカーの健康意識の高まりに伴い、個人・法人いずれも「良い椅子を探している」需要が旺盛だからです。

意外と高値がつくモノ

経営者・担当者が「こんなもの売れるのか」と驚くケースも少なくありません。

- 業務用厨房機器:飲食店・社員食堂の閉鎖時に出る業務用冷蔵庫、ガスレンジ、フライヤー等。業務用機器は個人向けとは異なる専門市場があり、コンディションが良ければ高値がつく。

- 展示品・ショールーム什器:モデルルーム、住宅展示場、ショールームの什器・家電。新品同様の品質を持ちながら展示のみに使われたものは、買取業者にとっても魅力的な商材。

- 余剰在庫・不良在庫:製品のモデルチェンジ、季節商品の売れ残り、梱包不良品等。廃棄処分前に一括買取サービスへの相談を強く推奨します。

- 医療・介護機器(中古市場が成立しているカテゴリ):使用頻度の低い検査機器、リハビリ機器等。

トレジャーファクトリーなどの大手法人買取サービスでは、年間100万件を超える買取実績を持ち、幅広いカテゴリに対応できる専門バイヤーを擁しています。「売れるかどうか分からない」という場合でも、まず査定を依頼することを選択肢に加えてください。

法人向け買取サービスの活用ステップ

法人で買取サービスを初めて利用する場合、どのように進めればよいでしょうか。実務的なステップを整理します。

ステップ1:棚卸しと品目リストの作成

まず、処分予定のモノをリストアップします。品目、数量、製造年(または購入年)、おおよその状態(良・普通・要確認)を記録します。この段階で「廃棄予定品」と「買取候補品」を仮分けしておくと、後の作業が効率化されます。

ステップ2:複数業者への査定依頼(見積もり比較)

1社だけに依頼するのではなく、必ず複数社へ同時に査定依頼を出します。業者によって得意カテゴリが異なり、買取価格に大きな差が出ることがあります。主要な法人対応業者としては、オフィスバスターズ(100点以上の一括買取に特化)、トレジャーファクトリー(幅広いカテゴリ・全国対応)などがあります。

ステップ3:買取可能品と廃棄必須品の最終仕分け

査定結果をもとに、買取対象品・廃棄対象品を確定します。査定額ゼロでも、廃棄費用を節約できる場合は引取りを依頼するという判断も合理的です。

ステップ4:出張買取・搬出の手配

法人買取業者の多くは、出張買取・搬出に対応しています。日時・梱包方法・搬出ルートなどを担当者と事前に調整してください。見積書・請求書の発行、振込対応など、法人取引に必要な書類も確認しておきましょう。

ステップ5:廃棄コストとの差額を経営管理に記録

買取収入額と、もし廃棄した場合に発生していたコストの差額(廃棄回避効果)を記録します。この「買取による経費削減効果」を数値化することで、翌年以降の意思決定の根拠となり、経営管理の質が向上します。

コスト削減を超えた価値:ESG経営との接続

ここまで、経済合理性の観点からのみ論じてきました。しかし、法人にとって不用品の買取活用には、もうひとつの重要な価値があります。それがESG(環境・社会・ガバナンス)経営への貢献です。

IDCジャパンの調査によれば、2025年の国内サステナビリティ・ESGサービス市場規模は前年比15.6%増の約2,735億円に達し、2029年には4,962億円への拡大が見込まれています。東京証券取引所プライム市場上場企業を中心に、サステナビリティに関する情報開示の義務化も段階的に進んでいます。

投資家・取引先・顧客が企業のESG対応を評価軸に加える時代において、廃棄物削減の実績は定量的な開示データになります。「廃棄処分量を前年比○%削減」「買取活用により廃棄コスト○万円を削減・CO2排出量○トン相当を回避」という数字は、統合報告書やCSRレポートに記載できる具体的な成果です。

廃棄を回避してモノを次の使い手に渡すことは、環境省が国家戦略として推進する「サーキュラーエコノミー(循環経済)」の実践でもあります。詳しくは環境省のリユース推進に関する取り組みをご参照ください。

経済合理性を追求した結果として廃棄を回避するという行動が、サーキュラーエコノミーの推進という社会的価値とも一致する。これこそが本ブログの一貫したテーゼ、「経済合理性と社会的合理性が一致する点に、最も賢明な選択がある」の典型例です。

まとめ

法人の廃棄コストは、今まさに構造的に膨らんでいます。産業廃棄物処理の価格指数は5年で17%超上昇し、2025年もさらに5〜15%の値上がりが見込まれています。この現実を放置したまま「廃棄は仕方のない経費」と処理し続けることは、合理的な経営判断とは言えません。

「廃棄」と「買取」の経済比較は明快です。廃棄はコストが発生し資産価値が消滅する。買取はコストを回避し収入が生まれる。中規模オフィスの移転1件だけでも、その差額が50万円を超えるケースも存在します。

実務的には、棚卸し→複数業者への査定依頼→最終仕分け→出張買取・搬出手配→効果の数値化、というステップで進めることで、初めての法人でも無駄なく活用できます。

さらにそれは、ESG経営における廃棄物削減の実績として、投資家や取引先への情報開示にも活用できる定量的な成果となります。

捨てる前に、一度計算してみてください。その廃棄コスト、数字は必ず、買取という選択の優位性を示しています。